11月中國硫酸鈷產量5,732金屬噸,環比減少1%,同比增加33%。因原輔料較鈷鹽價格出現倒掛,鈷鹽廠生產持續承壓,生產與排產計劃皆趨于謹慎。預期12月因氯化鈷相對貼水情況逐漸緩解,疊加疫情限制下部分廠家出現停產及個別廠家仍存在限電,硫酸鈷供應量或持續環減。12月預計中國硫酸鈷產量為5,247金屬噸,環比減少8%,同比增加13%。

整體供需端,11月中國硫酸鈷累庫幅度降低,當月累庫約62金屬噸。預計12月硫酸鈷或將轉為去庫之勢,當月預期去庫約607金屬噸。(考慮最新的鈷鹽廠停產消息,SMM對此預測數據進行了調整,原12月預測平衡為去庫298金噸)

11月-12月,供需基本面將對價格上行形成支撐,同時考慮因海外電解鈷價格的持續上行從而致使鈷鹽的原料成本上漲,鈷鹽報價將有所上行且傳導壓力逐步緩解。

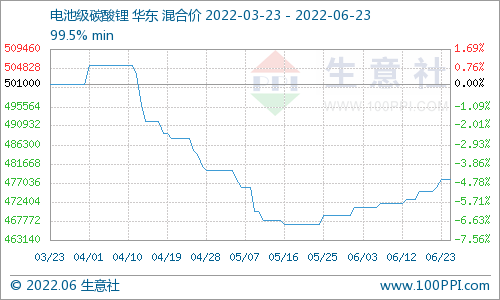

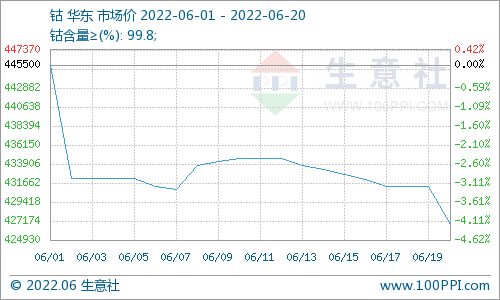

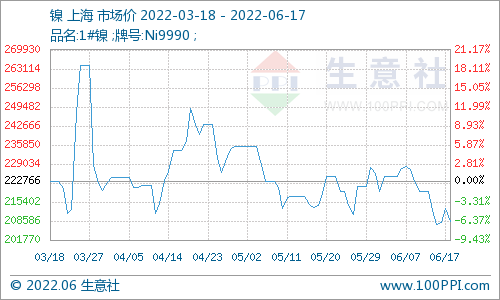

SMM鈷鋰現貨報價

供應端,11月中國硫酸鈷產量5,732金屬噸,環比減少1%,同比增加33%。因原輔料較鈷鹽價格出現倒掛,鈷鹽廠生產持續承壓,生產與排產計劃皆趨于謹慎。預期12月因氯化鈷相對貼水情況逐漸緩解,疊加疫情限制下部分廠家出現停產及個別廠家仍存在限電,硫酸鈷供應量或持續環減。12月預計中國硫酸鈷產量為5,247金屬噸,環比減少8%,同比增加13%。(考慮最新的鈷鹽廠停產消息,SMM對此產量預測進行了調整,原12月預測數據為5,557金噸)

需求端, 11月中國硫酸鈷總需求5,320金屬噸,其中三元前驅體產量對應硫酸鈷需求4,410金屬噸,環比增加1.3%。前驅端因終端需求增幅不及預期,市場交投清淡。預期12月因部分前驅廠新增產能的釋放帶動了硫酸鈷出現需求環增。此外,四鈷廠家因需求有所回暖、年末備貨及氯化鈷較硫酸鈷貼水消失,四鈷方面對硫酸鈷的需求亦持穩。SMM預計12月中國硫酸鈷總需求5,505金屬噸,其中三元前驅體產量對應硫酸鈷需求預計約4,595金屬噸。

11月硫酸鈷產量小幅下降,12月供減需增情況將會延續。

SMM鈷鋰產業鏈數據庫

電池網微信

電池網微信