一、走勢(shì)分析

分析")

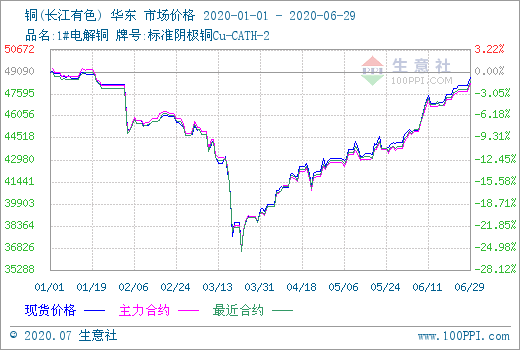

如上圖顯示,2020年上半年,銅市先下跌后上揚(yáng),走出“深V”走勢(shì),據(jù)生意社數(shù)據(jù)監(jiān)測(cè),年初銅價(jià)49033.33元/噸,隨后跌至半年最低點(diǎn)3月23日的36560元/噸,跌幅達(dá)25.44%,然后一路反彈至6月底的48166.67元/噸,幾乎完全收復(fù)之前跌幅,較年初只小幅下跌1.77%。

據(jù)生意社銅現(xiàn)期對(duì)比圖顯示,2020年上半年銅現(xiàn)期走勢(shì)基本一致,1-3月銅主力合約價(jià)格高于銅現(xiàn)貨價(jià)格,3-6月銅現(xiàn)貨價(jià)格高于銅主力合約價(jià)格,此現(xiàn)象基本遵循銅價(jià)格規(guī)律,銅主力合約價(jià)格是銅未來(lái)兩個(gè)月的預(yù)期價(jià)格,1-3月未來(lái)兩個(gè)月是銅需求旺季,所以銅主力合約價(jià)格高于銅現(xiàn)貨價(jià)格,4-6月未來(lái)兩個(gè)月是需求淡季,現(xiàn)貨價(jià)格則更勝一籌。年中,現(xiàn)期價(jià)差增大,表明大家對(duì)銅未來(lái)兩個(gè)月預(yù)期價(jià)格看空。

二、行情分析

2020年銅走勢(shì)整體可以分為兩個(gè)階段:

第一階段(1-3月下跌),銅價(jià)1月開(kāi)始從49033.33元/噸跌至3月23日的最低點(diǎn)36560元/噸,跌幅達(dá)25.44%,主要原因就是受?chē)?guó)內(nèi)疫情影響,年后國(guó)內(nèi)幾乎所有的企業(yè)停產(chǎn)停工,直到3月份需求才緩慢恢復(fù)。

第二階段(3-6月上漲),隨著國(guó)內(nèi)疫情逐漸得到控制,國(guó)內(nèi)企業(yè)逐漸復(fù)產(chǎn)復(fù)工,需求慢慢恢復(fù),價(jià)格提升。國(guó)外疫情卻嚴(yán)重起來(lái),導(dǎo)致國(guó)外礦山頻繁停工,影響銅礦供應(yīng),支撐銅價(jià)上揚(yáng)。

2020年1-5月年銅礦砂及其精礦進(jìn)口量匯總

| 月份 | 1-2月 | 3月 | 4月 | 5月 | 合計(jì) |

| 銅礦砂及其精礦進(jìn)口量(萬(wàn)噸) | 376.8 | 178 | 203 | 169 | 926.8 |

| 同比 | -1.20% | 1.03% | 22.91% | -7.97% | 14.77% |

據(jù)上表所示,疫情當(dāng)前,南美地區(qū)受到病毒侵襲,進(jìn)出口受阻的情況下,個(gè)別月份出現(xiàn)同比下滑,但中國(guó)銅礦砂進(jìn)口量整達(dá)變化不大,2019年2202萬(wàn)噸,較2018年增加230萬(wàn)噸,同比增加11.66%。2020年1-5月,中國(guó)銅礦砂進(jìn)口總量為926.8萬(wàn)噸,同比增加14.77%。

銅冶煉新建產(chǎn)能

| 年份 | 粗煉 | 精煉 | 合計(jì) |

| 2018年 | 95 | 110 | 205 |

| 2019年 | 79 | 122 | 201 |

| 2020年 | 43 | 64 | 107 |

據(jù)上表所示,2020年,銅冶煉產(chǎn)能明顯少于前兩年,工信部稱(chēng),2020年冶煉過(guò)度風(fēng)險(xiǎn)加劇,嚴(yán)控銅冶練產(chǎn)能無(wú)序擴(kuò)張。

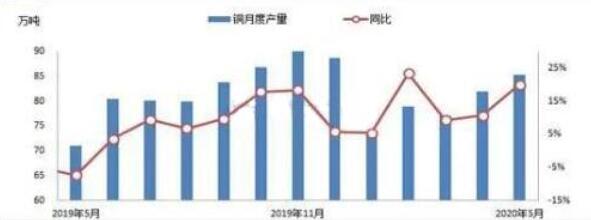

銅月度產(chǎn)量

據(jù)上圖所示,企業(yè)產(chǎn)量供應(yīng)相對(duì)穩(wěn)定,數(shù)據(jù)顯示,2020年4月國(guó)內(nèi)電解銅冶煉總產(chǎn)量為81.975噸,而5月銅產(chǎn)量増加至35.3萬(wàn)噸,同比増加19.97%,市場(chǎng)沒(méi)有必要擔(dān)憂(yōu)供應(yīng)問(wèn)題。

下游需求:

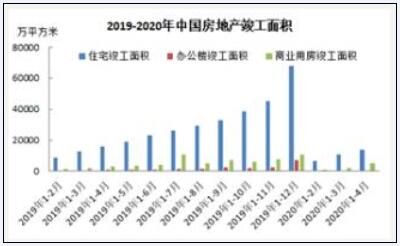

房地產(chǎn)竣工

據(jù)上圖所示,房地產(chǎn)市場(chǎng)自2017年11月以來(lái)出現(xiàn)了下滑,2020年1-4月下滑幅度在2. 9%,之前炒作的降息降準(zhǔn)利好房地產(chǎn),但作用有限,未來(lái)房地產(chǎn)以穩(wěn)為主。

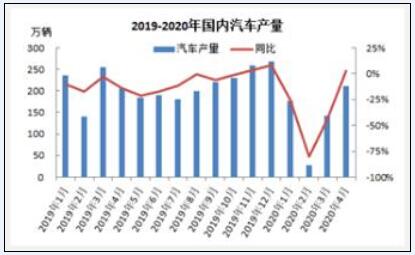

汽車(chē)產(chǎn)量

據(jù)上圖所示,整個(gè)5月汽車(chē)產(chǎn)量達(dá)到218. 7萬(wàn)輛,同比増長(zhǎng)了18. 34%,汽車(chē)數(shù)據(jù)向好,但可替代性仍是市場(chǎng)最為擔(dān)心的問(wèn)題,未來(lái)汽車(chē)數(shù)據(jù)對(duì)銅市影響會(huì)較小。

電網(wǎng)投資

據(jù)上圖所示,2020年,國(guó)網(wǎng)初步安排電網(wǎng)投資4500億元,可有效帶動(dòng)社會(huì)投資9000多億元,整體規(guī)模將超過(guò)1.3萬(wàn)億元。

綜上所述,盡管受疫情影響,國(guó)外銅礦停產(chǎn)停工,或多或少影響銅礦的供應(yīng),但從數(shù)據(jù)上可以看出,國(guó)內(nèi)實(shí)際進(jìn)口量不降反升,銅產(chǎn)量也沒(méi)有受到影響,銅冶煉新增產(chǎn)能有所減少,但整體銅市場(chǎng)供應(yīng)影響不大。需求方面,汽車(chē)和電網(wǎng)投資需求數(shù)據(jù)較好,但是房地產(chǎn)市場(chǎng)1-4月數(shù)據(jù)下滑。從現(xiàn)貨銅價(jià)格可以看出,由于疫情影響,國(guó)內(nèi)企業(yè)復(fù)產(chǎn)復(fù)工的推遲,導(dǎo)致銅價(jià)先跌后漲,年中收復(fù)價(jià)格略低于年初。總體來(lái)說(shuō),銅供應(yīng)方面穩(wěn)定,國(guó)內(nèi)需求表現(xiàn)平穩(wěn),國(guó)際市場(chǎng)因?yàn)橐咔槁樱M庥唵螠p少明顯,國(guó)際需求受到影響。下半年銅價(jià)行情應(yīng)仍遵循這樣的邏輯,7、8月國(guó)內(nèi)傳統(tǒng)消費(fèi)淡季,價(jià)格將略有弱勢(shì),9、10月傳統(tǒng)旺季,銅價(jià)回暖,11、12月弱勢(shì)震蕩為主。

電池網(wǎng)微信

電池網(wǎng)微信