美國重點開展燃料電池研究和布局加氫站建設

2014 年美國頒布的《全面能源戰(zhàn)略》確定了氫能在交通轉(zhuǎn)型中的引領作用,并 規(guī)劃 2030~2040 年將全面實現(xiàn)氫能源經(jīng)濟。美國能源部 2019 年提出了《國家氫能 發(fā)展路線圖》。目前美國氫能重點發(fā)展領域一是開展燃料電池系統(tǒng)研發(fā),各級政府均 提供大量資金資助科研機構(gòu)進行氫能和燃料電池關鍵零件研發(fā)工作。二是布局建設加 氫站,如美國加州每年計劃撥款 2000 萬美元用于加氫站建設,直到加州至少有 100 座加氫站;到 2025 年建立 200 座加氫站。截至 2018 年底,美國建有加氫站 42 座, 氫燃料車 5899 輛。

德國重視氫能交通工具的開發(fā)和氫能與可再生能源的協(xié)同發(fā)展

德國是歐洲氫能發(fā)展較快的國家,已在通信基站、加氫站、燃料電池車、氫能列 車、氫源建設等方面有所應用。德國聯(lián)邦交通和數(shù)字基礎設施部等正在編制《國家氫 能發(fā)展戰(zhàn)略》,目標是將氫能與大力發(fā)展可再生能源戰(zhàn)略相結(jié)合,大力推進低碳轉(zhuǎn)型 發(fā)展。其重點發(fā)展領域一是開發(fā)零排放氫能交通工具,如清潔巴士、氫能列車等(德 國鐵路電氣化程度較低,約 59%的火車未實現(xiàn)電氣化,德國政府試圖使用燃料電池 火車來解決環(huán)境和電氣化程度低的問題);二是投資可再生能源綠色制氫工藝及設施 建設。2019 年上半年部分德國企業(yè)在德國發(fā)起了 GET H2 倡議,目標是利用氫能促 進能源轉(zhuǎn)型。合作企業(yè)計劃在德國埃姆斯蘭地區(qū)建立氫能基礎設施,將該地區(qū)的能源、 工業(yè)、運輸和供熱部門聯(lián)系起來,建造 105 兆瓦的電制氫(Power to Gas)設施, 利用風能生產(chǎn)“綠色氫氣”,并利用現(xiàn)有基礎設施運輸、儲存及應用氫氣。截至 2018 年底,德國建有加氫站 60 座,氫燃料車 500 輛。

韓國氫能發(fā)展目標是氫能產(chǎn)業(yè)與傳統(tǒng)制造業(yè)結(jié)合促進經(jīng)濟增長

韓國政府發(fā)展氫能的目標是通過發(fā)展氫經(jīng)濟減少對石油進口的依賴,同時將氫技 術與汽車、航運和石油化工等傳統(tǒng)制造業(yè)聯(lián)系起來,為鋼鐵生產(chǎn)、石油化工和機械工 程等傳統(tǒng)行業(yè)帶來新的投資和就業(yè)機會,形成新的經(jīng)濟增長點。韓國政府 2019 年初 發(fā)布《氫能發(fā)展路線圖 2040》,計劃到 2040 年,氫氣供應量達到 526 萬噸,累計生 產(chǎn)氫燃料電池汽車 620 萬輛(含出口 330 萬輛),建設 1200 座。截至 2018 年底, 韓國建有加氫站 14 座,氫燃料車 300 輛。

2.3 中國減排任務艱巨,發(fā)展清潔能源迫在眉睫

中國承諾到 2060 年實現(xiàn)“碳中和”,減排任務艱巨

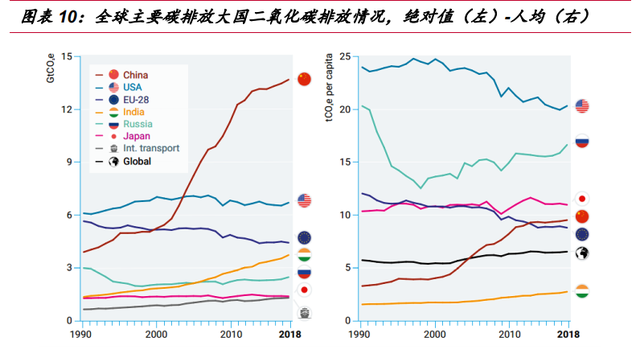

我國減排任務艱巨,年排放量位居世界第一。根據(jù)聯(lián)合國數(shù)據(jù),2018 年中國碳 排放達到 137 億噸,同比增長 1.6%。盡管我國碳排放的增速已經(jīng)放緩,但從總量看, 占全球總排放量的 1/4 以上,仍是全球排名第一的碳排放國。作為世界工廠,在產(chǎn)業(yè) 鏈日趨完善、國產(chǎn)制造加工能力與日俱增的同時,我國的碳排放量也快速攀升。作為 負責任的大國,走低碳節(jié)能發(fā)展之路既是我國的責任所系,亦是使命所向。

應對氣候變化要求我國持續(xù)大規(guī)模開發(fā)可再生能源

根據(jù)既定的能源戰(zhàn)略,未來我國將構(gòu)建清潔低碳、安全高效的現(xiàn)代能源體系,顯 著特征之一是大幅提高可再生能源在一次能源消耗中的占比。為應對全球氣候變化, 履行《巴黎協(xié)議》中碳減排目標,據(jù)國家可再生能源中心測算,我國既定能源政策仍 需降低化石能源使用占比來達成氣候變化低于 2℃的目標。

根據(jù)《中國可再生能源展望 2018》的預測,2020-2030 年間,中國將迎來光伏 與風電大規(guī)模建設高峰。其中,新增光伏裝機容量約 80-160GW/年,新增風電裝機 約 70-140GW/年。到 2050 年,從我國一次能源需求來看,非化石能源的總體比例將 達到 70%,風能和太陽能成為我國能源系統(tǒng)的絕對主力,在可再生能源中的占比將 分別達到 44%和 27%。

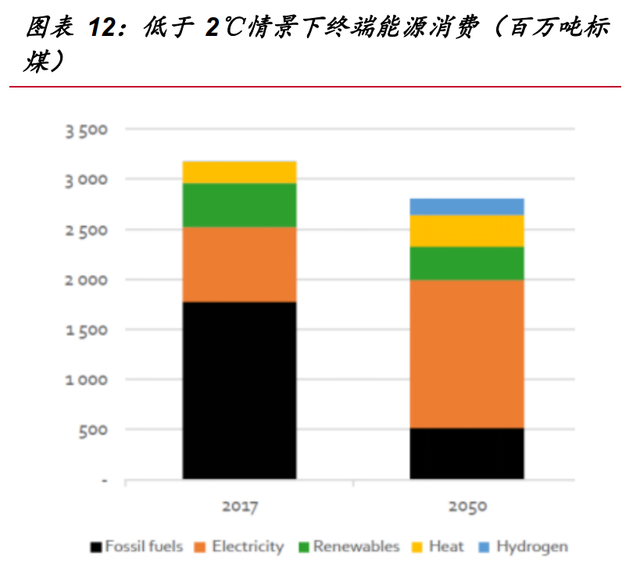

得益于未來產(chǎn)業(yè)經(jīng)濟結(jié)構(gòu)調(diào)整,能效水平的大幅提升和工業(yè)與交通領域的電氣化 提升,2050 年的我國終端能源需求總量得到控制,化石能源消費大幅縮減,電力消 費顯著上升。

2.4 氫&電耦合是構(gòu)建我國現(xiàn)代能源體系的重要途徑

氫&電耦合體系可突破可再生能源發(fā)展的限制

目前,我國能源發(fā)展逐步從總量擴張向提質(zhì)增效轉(zhuǎn)變,能源效率、能源結(jié)構(gòu)、能 源安全已成為影響我國能源高質(zhì)量發(fā)展的三大關鍵所在。相比其他轉(zhuǎn)型方式,氫能與 電能結(jié)合將成為構(gòu)建現(xiàn)代能源體系的重要途徑。 電能是多種能源間靈活高效轉(zhuǎn)化的關鍵媒介,能量轉(zhuǎn)換效率通常在 90%以上。

電氣化水平的提升,有利于提升能源利用效率、降低化石能源在終端能耗中的占比, 并緩解我國能源資源與負荷中心逆向分布的問題。據(jù)國網(wǎng)能源研究院預測,到 2050年電力在我國終端能源消費的比重將增長至 47%,超出全球平均水平。

氫能與電能同屬二次能源,更容易耦合電能、熱能、燃料等多種能源并與電能一 起建立互聯(lián)互通的現(xiàn)代能源網(wǎng)絡。更為重要的是,氫能可實現(xiàn)不連續(xù)生產(chǎn)和大規(guī)模儲 存,這將顯著增加電力網(wǎng)絡的靈活性。

在可再生能源方面,目前光伏與風電行業(yè)均已處于平價前夕,平價后行業(yè)發(fā)展將 由政策驅(qū)動轉(zhuǎn)變?yōu)橄{驅(qū)動,電網(wǎng)消納能力將成為制約行業(yè)發(fā)展的首要因素。與基于 化石能源的電能和石油制品生產(chǎn)方式相比,可再生能源具有明顯的分布和不穩(wěn)定生 產(chǎn)的特征,且區(qū)別于電網(wǎng)與石油網(wǎng)絡相互獨立的特征,氫能與電能的深度耦合恰能 支撐更高份額的可再生能源電力的發(fā)展,主要表現(xiàn)為兩點:1)氫能可滿足可再生能 源規(guī)模化、長周期儲能需求;2)氫能可作為燃料,通過燃料電池為交通和工業(yè)領域 提供電能、熱能,有效降低化石能源的使用,繼續(xù)提升電力在能源系統(tǒng)中的比重。 據(jù)中國氫能聯(lián)盟預測,2050 年氫能將在我國能源體系中的占比達到 10%。

同時,可再生能源制氫與氫儲運、氫應用技術的不斷進步,有望使部分優(yōu)勢地區(qū) 的可再生能源擺脫電網(wǎng)設施及消納條件的限制。通過大規(guī)模開發(fā)風、光等可再生能源 電站,以較低的發(fā)電成本就地制氫,通過氫能儲運網(wǎng)絡實現(xiàn)可再生能源高效、低成本 的區(qū)域輸送調(diào)配,而豐富的氫能應用場景和電、氫深度耦合體系將有力支持大規(guī)模氫 氣的消納。屆時,氫能有望成為我國重要的出口能源重構(gòu)世界能源格局。這為突破可 再生能源發(fā)展瓶頸提供了新的思路和空間。電氫耦合將成為現(xiàn)代能源體系的重要特征, 電氫能源體系將為開發(fā)我國豐富的可再生能源提供可靠的載體并培育適合的產(chǎn)業(yè)生 態(tài),可再生能源有望突破現(xiàn)階段各種約束,迎來巨大的發(fā)展空間。

電池網(wǎng)微信

電池網(wǎng)微信