從客戶角度,電池供應商呈現兩超多強的格局。現階段 LG 和寧德時代是車企的主要供應商,而三星、SK、松下是次要供應商,LG 基本上是所有車企的主要供應商,寧德時代已經成為接近一半車企的主要供應商。

降低成本+提高能量密度,電池材料體系走向高鎳化+低鈷化

電池的主要構造零部件為正極、負極、電解液、隔膜、銅箔、殼體等,其中最核心的材料是正極材 料,正極材料主要是由鎳、鈷、錳、鋰等金屬元素用一定的配方構成,材料配方最重要,其次是電 池制造工藝。

低鈷化、高鎳化是動力電池的兩個主要發展方向,核心均是為了提升能量密度、降低成本。

1) 2019年 LG化學表明NCMA四元電池將于 2022 年實現大規模量產,三星 SDI的 NCA 和 NCM 兩種動力電池路線的鈷含量都已經控制到了 5%,而且致力于實現無鈷化。特斯拉 NCA 電池的配比已經低于競品的 811,長遠目標是將鈷含量降至零。

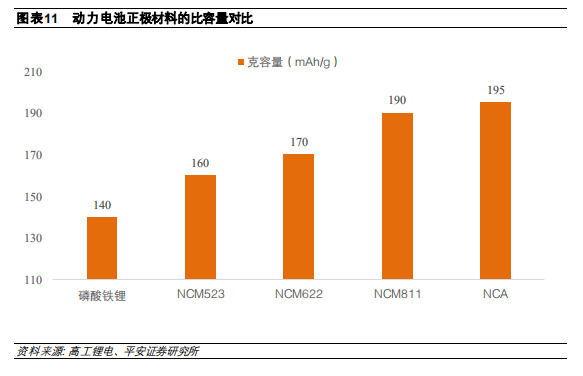

2) 三元鋰離子電池中添加鎳元素可以提升正極材料的比容量,目前三元鋰離子電池 NCM523 裝機量占比最大,但是未來鎳含量更高的NCM622、NCM811 電池占比將逐步提升。

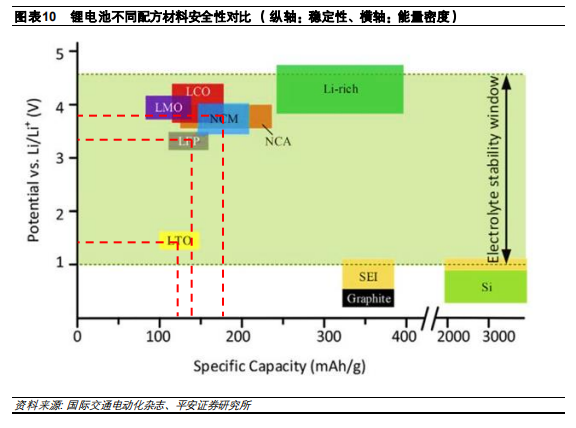

出于安全性考慮,正極材料需要與電解液的相容性和穩定性好。常見的正極材料在溫度低于 650℃ 時是相對比較穩定的,充電時處于亞穩定狀態。在過充的情況下,正極的分解反應及其與電解液的 反應放出大量熱量,造成爆炸。

1.2 高端產能不足留下時間窗口、動力電池考驗全產業鏈整合能力

材料配方研發、設備工藝積累及全產業鏈整合構成行業護城河

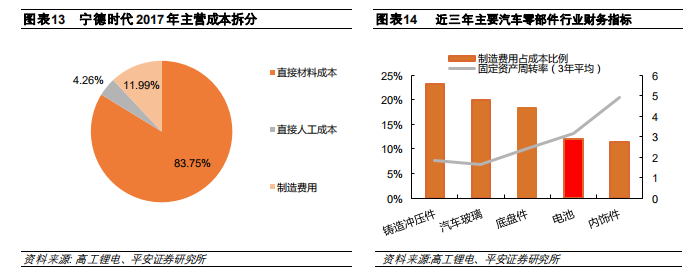

單純從資本開支角度看,電池產業并不依賴固定資產投資,制造費用占成本比例大概為 12%,與汽車零部件其他行業相比,顯著低于汽車玻璃、底盤件等規模效應顯著的產業。

固定資產周轉率取三年平均大概在 3-3.5 區間,在汽車零部件行業中也屬于周轉較快的細分子行業, 從電池產能投資角度來看,單位Gwh 產能投資額在 4 億,年產值約為 10 億元,產值投資比也比較高。

綜上所述電池產業并不依賴于固定資產投資。

電池具備較高的材料研發壁壘。首先從研發投入上,從 2018 年開始寧德時代研發投入開始超過LG, 大幅領先其他電池企業,2019 年研發投入為 29.9 億元,而 LG 和比亞迪分別為 23 億和 18.6 億,從研發投入占收入比角度來看,三家主要的龍頭電池企業LG、寧德、比亞迪三家平均研發投入占收 入比為 7.3%,已經屬于汽車零部件行業較高水平。

動力電池企業屬于高研發投入行業,在材料配方研制上和制造工藝的優化上需要大量的研發投入, 國內電池龍頭寧德時代研發人員有 5364 人,核心人員年齡均在 40-50 歲,具備 15 年以上電池行業從業經驗。

電池網微信

電池網微信